A ver, hasta ahora nunca me he comprado un coche que me haya costado mas alla de 5k. Asi que siempre los pague al contado.

Estoy pensando en comprarme ahora un coche nuevo o seminuevo ( 0km ) y tengo algunas dudas. Para empezar, ¿Por que demonios sale mas barato financiarlo ( si lo compras 0km ) que pagado al contado?, no consigo entender esa logica.

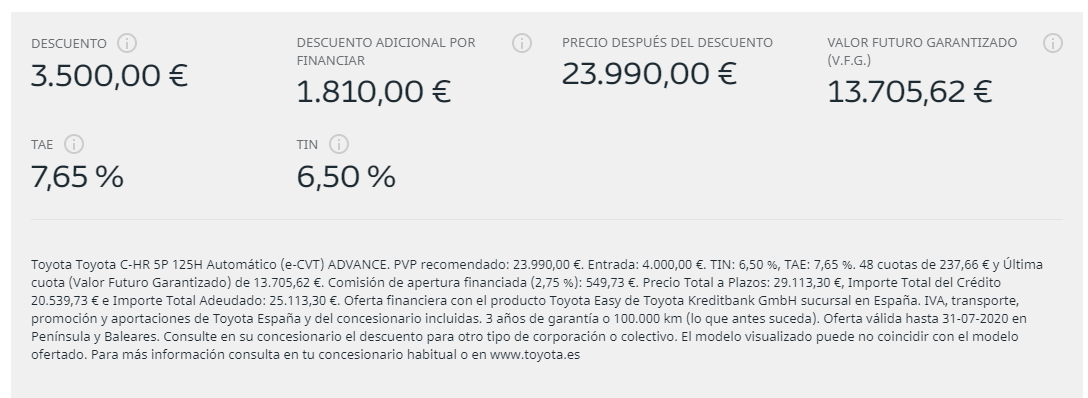

Otra dura que tengo es al ver los precios de modelos nuevos, es que te indican que la ultima cuota es una barbaridad, vamos, que en vez de pagar la entrada, pagas la salida xD ¿Como funciona eso?, O sea, yo me compro un coche y tengo que estar ahorrando miles de euros para en la ultima cuota soltarlo todo?, Me resulta algo extraño. ¿O eso va financiado tambien y esa ultima cuota la pago a la financiera en plazos?. No tengo ni pajolera idea. Obviamente lo ideal es ir a un concesionario e informarme, pero bueno, pregunto por aqui a ver que me decis.

Y , ¿hasta que punto se puede negociar en los Concesionarios?, Si por ejemplo me interesa un vehiculo que en la web lo ponen a 25.000, ¿es negociable por parte de los concesionarios?, o son precios completamente cerrados?.